2020-12-17

2020-12-17

2020年12月12日、習近平総書記は「過去を継続し、気候変動への世界的な対応への新たな旅路を開く」と題した重要な演説の中で、「2030年までに中国のGDP単位当たりの二酸化炭素排出量はさらに減少する」と発表した。非化石エネルギーは一次エネルギー消費量の約25%を占め、森林蓄積量は2005年比で60億立方メートル増加し、総設備容量は2005年比で60億立方メートル増加する。風力発電と太陽光発電は12億キロワット以上に達する.

米大統領候補の一人であるバイデン氏は12月13日、就任初日の39日後にパリ協定に再参加し、米国が2050年までに温室効果ガス排出量を達成することに尽力するとソーシャルメディアで表明した。 「ゼロエミッション」。これは、バイデン氏が米国大統領に選出された後は、国のクリーンエネルギーインフラを強化し、化石燃料への依存を減らすために2兆米ドルを割り当てる.

中国と米国の指導者は声を上げ、再生可能エネルギー開発の発展を積極的に支援する予定だ。これは世界における再生可能エネルギーの大きな利点であり、太陽光発電過去10年間で最も急速に低下している発電コストが鍵であることは間違いない。

過去数年間、中国の太陽光発電産業は輝かしい成果を上げてきました。総設置容量は世界第1位。2019年末の時点で、我が国の太陽光発電の総設置容量は204.3GW、そして2位の米国の累積設置容量はわずか62.298GWです。その中で、中国の太陽光発電設備のほとんどは2013年から現在までのものであり、我が国の太陽光発電産業の発展がいかに驚異的であるかを示しています。

データによると、2020年9月末時点で国内の風力発電の累計設置容量は2億2000万キロワット、太陽光発電は2億2000万キロワットとなっている。累計は4億4000万キロワットとなった。目標の12億キロワットにはまだ7億6千万キロワットの差がある。

風力発電と太陽光発電がそれぞれ半分を占めるとすると、つまり2020年から2030年までの10年間に、年間平均新設太陽光発電設備は38GWとなり、2019年の新設太陽光発電設備30.1GWを大きく上回ります。比較、太陽光発電は風力発電よりも費用対効果が高い。したがって、新たに設置される太陽光発電の容量は間違いなく38GWを超えることになる。

この目標に向けて、我が国の太陽光発電会社は長い間準備をしてきました。2020年以降、多くのコンポーネント企業が積極的に生産を拡大し、複数の原材料生産拠点の生産を開始または計画しています。将来の原材料供給を確保するために、上流のサプライヤーと数年間にわたる長期契約を結んだ企業もあります。市場は自信を持っています。

もちろん、国内市場に加えて、多くの企業が海外市場にも目を向け、他の国や地域での太陽光発電プロジェクトの入札に積極的に参加しています。長年にわたって蓄積された技術と生産能力の優位性は、他の地元企業との競争において発揮されることが期待されます。

今のところ、発展途上国の太陽光発電会社も「海に出る」際にいくつかの問題に直面しています。たとえば、政策は発展途上国の太陽光発電企業に大きな影響を与えています。

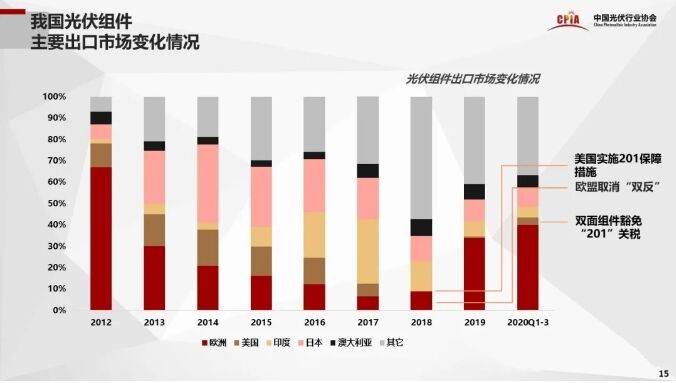

中国太陽光発電産業協会副会長兼秘書長の王伯華氏による、第13次5カ年計画期間中の太陽光発電産業の発展レビューと第14次5カ年計画期間の見通しに関する最近の報告書によると、 2018年の我が国の太陽光発電モジュール輸出は米国とEUで大打撃を受けた。重要な理由は201のセーフガード措置米国とEUの「二重反転」.

欧州への部品輸出は再開されたものの、依然として警戒は緩めない。将来的には、我が国の太陽光発電企業は、「一帯一路」と述べ、ルート沿いの国々で太陽光発電プロジェクトを構築し、優れたブランドイメージを確立します。

国内では、私の国の太陽光発電補助金の滞納も問題となっており、多くの企業から苦情が寄せられている。企業による太陽光発電所の運営は太陽光発電の発展に貢献するはずだったが、補助金の滞納により多くの企業、特に民間企業は資金調達コストが比較的高く、資産を売却するしかないことから太陽光発電所を敬遠している。補助金の受け取りが遅れたとき。借金を減らします。

最近資産売却を繰り返しているGCLニューエナジーがその代表的な企業である。幸いなことに、国有企業や中央企業が引き継ぐことになるが、そうでなければ多くの発電所が経営不能に陥る可能性がある。

さらに、太陽光発電の大規模開発は主に、従来のエネルギーを置き換える、そして吸収力は非常に重要です。したがって、太陽光発電の設備容量が爆発的に増加し続ける場合には、その後の電力供給に注意を払う必要があります。消費の問題、地元消費が主な焦点、そうでない場合長距離送電と変電は太陽光発電のコストメリットを減少させる.

研究開発においては、大手企業の大規模量産化は確かにコスト削減につながるが、業績のプレッシャーで技術開発の動向を見誤り、他国に追い越される可能性もある。したがって、たとえ大手企業が十分な優位性を持っていたとしても、中小企業の技術革新を支援します太陽光発電産業における我が国の主導的優位性を確保するための大学。

主要なエネルギー消費国であり、世界で最も高いGDPを誇る国としての米国の復帰は、「パリ協定」これは世界の再生可能エネルギーの発展にとって非常に重要です。「パリ協定」離脱の混乱があった2019年においても、米国の新設太陽光発電容量は13.3GWに達しており、その厚い基盤と強さを示している。

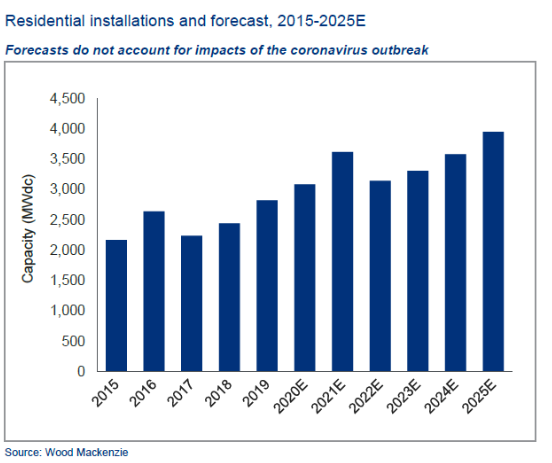

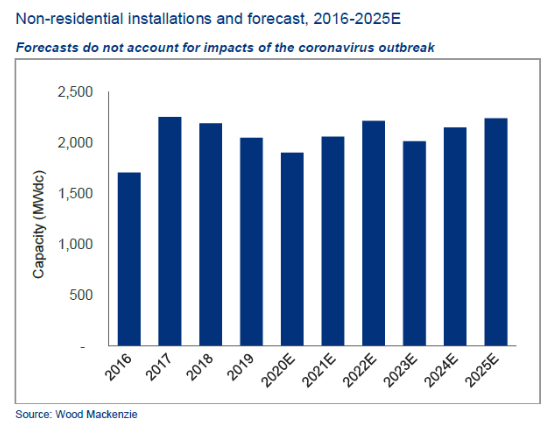

ウッド・マッケンジーの予測によると、米国の家庭用太陽光発電は 2020 年から 2025 年にかけて大幅に増加します。これは主に次のような理由によるものです。消費量の違い。米国のハイエンド消費者は家庭用太陽光発電の開発よりも郊外の一戸建て住宅を好むようで、比較的安定するだろう。

この2つの数字は新型コロナウイルス感染症の発生を考慮していないが、バイデンの2兆の再生可能エネルギー支援計画も考慮していないため、比較的正確な数字となり、この予想を上回る可能性さえある。

画像クレジット: ウッド・マッケンジー

科学研究と技術の先進国として、米国は大規模な設備投資により、次のようないくつかの主要技術で画期的な進歩、さらには飛躍的な進歩を遂げることができる可能性があります。ソーラーパネルの変換効率.

知っている必要がありますテスラは、世界で最も市場価値の高い自動車会社であり、新エネルギー車を販売するだけでなく、詳細なレイアウトも備えています。太陽電池とクリーンエネルギー貯蔵。米国に建設されているスーパー充電ステーションの多くは太陽光発電によるもので、家庭用太陽光発電向けのより優れたソリューションもあり、将来的には太陽光発電分野のダークホースとなる可能性があります。

しかし、どの業界でも急速な発展を望むなら、最も重要なことは料金。米国が通商政策を緩和すれば、中国の太陽光発電企業にとって米国市場に参入する絶好のチャンスとなる。

太陽光発電モジュールの価格が急速に下落した後、次のステップは数千世帯に参入することです。したがって、分散型太陽光発電の未来が開発の焦点です。太陽光発電の普及を加速すると消費の問題を解決する.

ただし、集中型太陽光発電と比較すると、前者はカスタマイズと設置の要件が高く、その後の運用とメンテナンスのコストが若干高くなります。同時に、規模は比較的小さいです。急速な成長とコストのバランスをどう取るかは中国と米国の問題だ。太陽光発電開発における一般的な問題。

中国と米国は、再生可能エネルギーの精力的な開発が間違いなく太陽光発電にとって大きな利益となると一致して表明しており、私はそれが両国の目標達成に役立つと信じている。カーボンニュートラル一日も早くグローバルな「グリーンエネルギー”。

東莞スロケブル太陽光発電技術有限公司

住所:中国広東省東莞市虹梅町望沙路紅梅セクション9-2広達製造虹梅科技園区

TEL:0769-22010201